O PIX está chegando em novembro e tem gerado muitas dúvidas e curiosidades. Ele nada mais é que uma plataforma de pagamentos instantâneos criada pelo Banco Central do Brasil, que além de modernizar toda a área de pagamentos do país, pode ter um impacto positivo no crédito de consumo. Ou seja, agora não teremos que esperar até o dia seguinte para receber uma quantia de dinheiro que foi transferida no meio da tarde, por exemplo. O PIX promete fazer a operação imediatamente, deixando essa história de espera no passado. A proposta do Banco Central usa uma rede moderna que funciona 24 horas por dia, de segunda a segunda, englobando diversas instituições financeiras. Será possível fazer o PIX em bancos e também por meio de aplicativos de pagamentos que hoje dependem exclusivamente de rede bancária para operar. O sistema funcionará como ponte entre o pagador e recebedor (pessoas físicas e jurídicas), da mesma forma como ocorre nas transferências atuais. Na prática, a novidade promete ter uma quantidade maior de serviços e com valor que cai na hora na conta do recebedor. A infraestrutura do PIX é muito mais moderna e funciona independente do horário bancário. → A liquidação instantânea só não é realizada caso o usuário decida fazer o agendamento do pagamento.

Como o PIX vai funcionar?

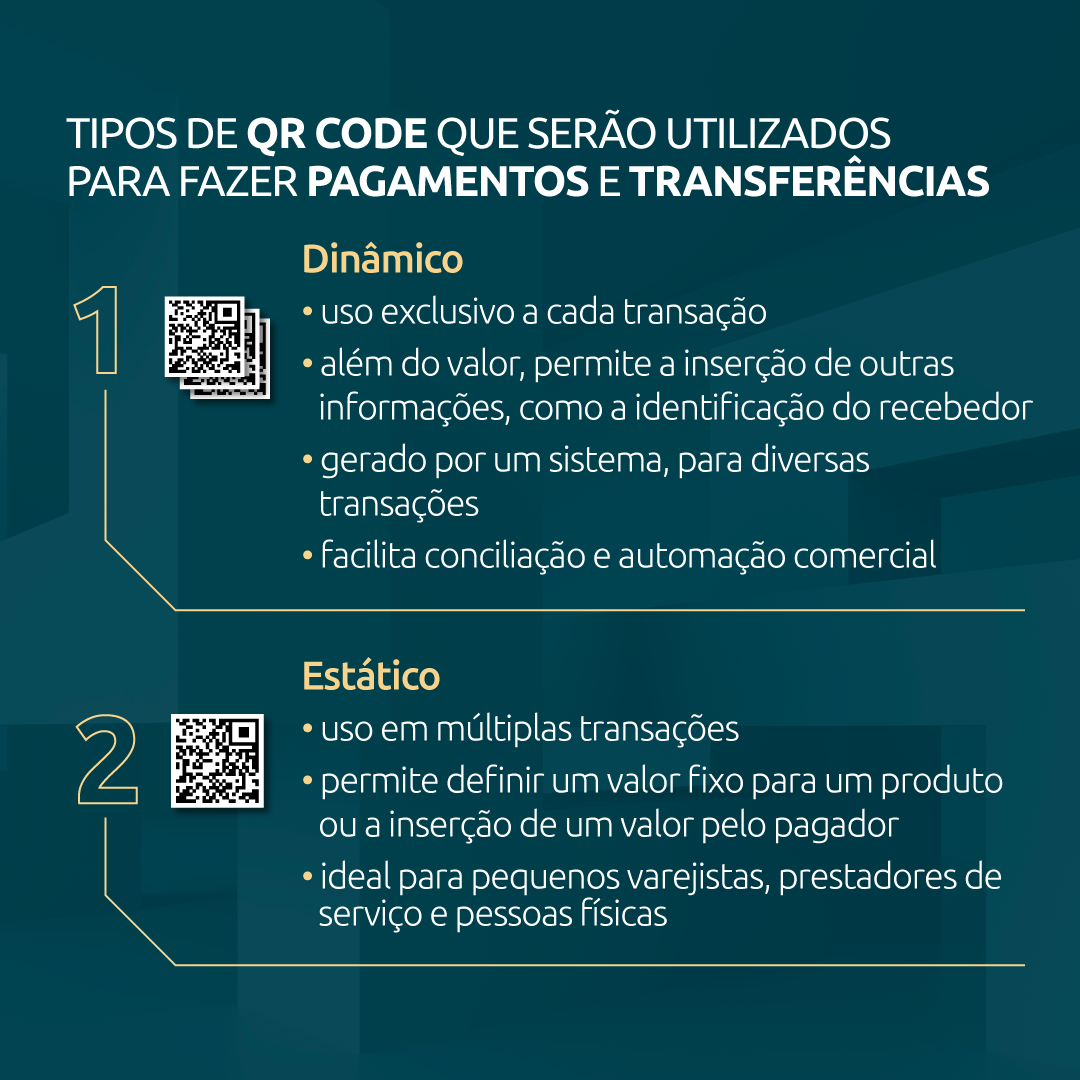

De acordo com o Banco Central, não será preciso instalar nenhum aplicativo adicional. O PIX será integrado aos serviços já oferecidos pelos bancos, fintechs e estabelecimentos comerciais. Assim, o sistema deverá se tornar mais uma opção de transferência ao lado do TED e DOC, porém ao contrário desses dois, não será preciso informar número de conta e agência. A novidade é que essas informações serão substituídas pela Chave PIX, que pode ser um CPF, CNPJ, número de telefone, endereço de e-mail ou chave aleatória. O usuário também poderá ter seu próprio QR Code e receber o dinheiro via PIX por aproximação. A ferramenta terá duas versões de QR Code: dinâmica, no qual o código muda a cada nova transação (indicada para estabelecimentos comerciais), e estático, que vai identificar um recebedor fixo e poderá contar ou não com um valor pré-definido (mais indicado para pessoas físicas). [caption id="attachment_10322" align="aligncenter" width="593"] Reprodução Banco Central[/caption]

Reprodução Banco Central[/caption]

O PIX terá custo por transação?

Em comparação com o TED e DOC, o valor do PIX é muito mais barato para as instituições financeiras, e será cobrado apenas um centavo a cada 10 transações, mas os preços para pagamentos agendados ou liquidações durante a madrugada serão diferentes. Segundo o Banco Central, eles deixarão livre cada instituição financeira definir como vão repassar esse custo aos clientes.Como fazer meu cadastro?

A primeira coisa que você deve fazer é criar a chave PIX usando os canais de atendimento do banco ou instituição financeira em que você tem conta. Ao todo, mais de 600 instituições estão autorizadas a fazer o cadastro. Para criar a chave basta usar uma das formas de identificação disponíveis: CPF/CNPJ, e-mail, número de telefone celular ou ainda a chave aleatória (endereço virtual de pagamento, o EVP). Depois de criar a chave, basta aguardar o banco ou instituição financeira fazer o cadastramento.Quais serão os impactos no varejo e crédito de consumo?

Com o PIX será possível fazer pagamentos agendados, e essa modalidade poderá criar um novo mercado para o crédito de consumo brasileiro, reduzindo custos, facilitando o pagamento e, consequentemente, gerando benefícios para o comércio, indústrias e consumidor final. O varejo no crédito pode voltar com força total, visto que ele será mais direto, acessível e mais barato. Ou seja, o consumidor poderá fazer suas compras e pagar em parcelas, sem acréscimos de taxas. É possível afirmar que o PIX irá impactar bandeiras de cartão e adquirentes, e pode haver uma queda no volume de transações de débito, que poderá ser substituída pela nova plataforma de pagamentos. Não se ouve grandes ameaças a respeito das transações de cartões de crédito, mas acreditamos que o MDR (taxa de desconto das maquininhas) e as taxas das bandeiras de cartões podem mudar, e isso vai ajudar milhares de estabelecimentos comerciais e consumidores. O PIX pode transformar também as empresas que não têm um grande volume de transações via cartão. A nova plataforma de pagamento pode ser uma maneira de melhorar a experiência do usuário e garantir a liquidez de uma maneira ágil e simples, gerando aumento da eficiência operacional e financeira.Quais serão os benefícios para os varejistas?

- Pagamentos Instantâneos

- Redução de custos de intermediários

- Melhor experiência de compra

- Redução de riscos operacionais